いろんな場面で耳にする「積み立てNISA」ですが、実は概要を詳しく知らない方もまだいるのではないでしょうか。

今回は、初心者の方でも分かりやすいように説明していきます。

概要

「つみたてNISA」は、積立投資専用の少額投資非課税制度(NISA)で、2018年1月からスタートしました。

従来のNISA(通称、一般NISA)と同じように、投資で得た利益(配当金・分配金や譲渡による利益)を非課税で受け取ることができる制度です。

通常、投資で得た利益には20.315%の税金がかかりますが、NISAを利用すると非課税で受け取ることができるのです。

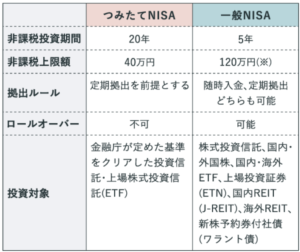

積み立てNISAの場合、投資上限額は年間40万円で、非課税期間は最長20年です。

2037年までの時限措置でしたが、2020年度税制改正で2042年まで延長されることになりました。

投資を始めた年から20年も非課税の恩恵を受けられるので、長期でじっくり運用することができます。

一般NISAとの違い

では、つみたてNISAと一般NISAはどのような点が異なるのでしょうか。利用条件などを表にまとめてみます。

つみたてNISAは、毎月口座から契約当初に自分で定めた額が引き落とされ、あらかじめ選んでおいた金融商品を自動的に買い付ける積立投資です。購入できる金融商品は、投資信託・上場株式投資信託(ETF)のみで、あらかじめ金融庁の定めた基準によってふるいにかけられたものに限られています。積立額の上限は、毎月3万3,333円(40万円÷12月)、非課税期間は20年であるため、“ちょっとずつ積み立てて息長く運用する”のがつみたてNISAの特徴といえます。

一方で、一般NISAは2023年で一度期限を迎えますが、2020年度の税制改正で延長されることになりました。非課税投資期間の5年がたった商品でも、翌年の非課税枠に移管すれば5年以上保有することもできます(ロールオーバー)。金融商品の種類が豊富なので、ある程度投資知識がある人や投資経験のある人に向いている制度といえるでしょう。

初心者におすすめされる理由

つみたてNISAが初心者におすすめな理由は、つみたてNISAで購入できる投資信託の性格と、積立投資のしくみにあります。

投資信託とは、さまざまな銘柄の株式や債券などに分散投資をしてくれる金融商品です。投資家たちから集めた資金をもとに、ファンドマネージャー(運用会社の投資担当)がどの銘柄に投資をするか選んで運用してくれます。そのため投資信託は、初心者でも始めやすい投資商品といえます。

しかし、運用のプロに任せられるとはいえ、そもそも投資信託の値段(基準価額)は毎日変動するものなので、購入のタイミングをはかるのは難しいものです。投資は、安いときに買い、高いときに売ると利益を得られます(譲渡益)。しかしタイミングを読むのはプロでも難しく、そもそも初心者には今の価格が安いのか高いのかさえもわかりません。

つみたてNISAのような「積立投資」ならば、投資信託を選び積立金額を設定すれば、毎月自動的に買い付けてくれるので、タイミングに悩む必要もありません。“投資に詳しくなくても始められる”という点で、つみたてNISAは初心者に向いている制度といえるでしょう。

利用条件

つみたてNISAを利用するための要件は、基本的に一般NISAと同じです。日本在住で20歳以上の人であれば、誰でも始めることができます。

まずは、証券会社、銀行などつみたてNISAを取り扱う金融機関で、非課税口座(NISA口座)を開設しましょう。

非課税口座は1人1口座しか開設できません。また、一般NISAとつみたてNISAの併用はできないので、どちらかひとつを選びます。

開設後は一年に一回、一般NISAとつみたてNISAを切替えることはできますが、原則として変更する年の前年の10月から当年の9月の間に、変更手続きを完了する必要があります。

つみたてNISAの非課税枠は毎年更新されるため、その年の非課税投資枠が余っても、翌年に繰り越すことはできません。

これを機に積み立てNISAを検討されてみてはいかがでしょうか?

ご参考までに、NISA口座 おすすめランキングを是非ご覧ください。